Auf den folgen Zeilen stellen wir die neue CHF-Ausstiegsstrategie der Stadt Wien vor, die am 07.03.2016 im Wiener Finanzausschuss mit rot-grüner Mehrheit beschlossen wurde.

Schweizer Franken. Worum ging es da noch einmal?

Fremdwährungskredite sind Kredite, die in einer anderen Währung – in diesem Fall in Schweizer Franken (CHF) – aufgenommen werden. Durch die positive Zinsdifferenz kommt es zu einem geringeren Zinsaufwand, als wenn der Kredit in der eigenen Währung aufgenommen worden wäre. Die Stadt Wien hat bereits Mitte der 1980er-Jahre ihre langfristige Kreditaufnahme-Strategie dahingehend ausgerichtet, die Abgangsfinanzierung des Haushaltes über den Schweizer Franken abzuwickeln. Die erzielten Vorteile dieser Strategie belaufen sich unter Berücksichtigung der laufenden Refinanzierung der CHF-Verbindlichkeiten in Form von Barvorlagen, die derzeit einen variablen Zinssatz von 0% für eine Laufzeit von 1 bis 3 Monaten ausweisen, bis Ende 2015 auf rund 816,6 Millionen Euro.

| Darlehen | Laufzeit | Höhe in CHF |

|---|---|---|

| 2015/V | 22.03.2016 | 272,70 Mio. |

| 2014//V | 15.04.2016 | 400,00 Mio. |

| 2014/I | 07.04.2016 | 300,00 Mio. |

| 2013/V | 11.03.2016 | 250,00 Mio. |

| 2012/II (2 Tranchen) | 18./21.03.2016 | 470,00 Mio. |

| 2009/II (ÖBFA) | 14.07.2016 | 300,00 Mio. |

| 1.992,70 Mio. |

Tabelle: Liste und Laufzeiten der aktuellen CHF-Verbindlichkeiten (Stand: 03.03.2016)

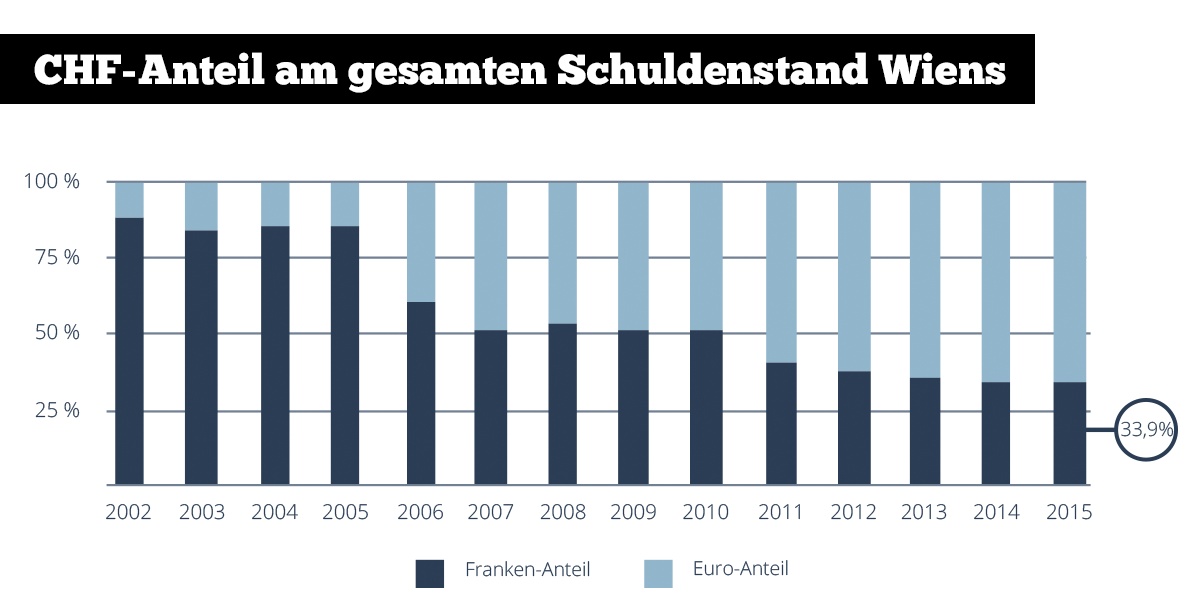

Der Anteil der CHF an der Verschuldung der Stadt Wien sinkt seit 2002 kontinuierlich. Im Jahr 2011 wurde zudem die politische Entscheidung gefällt, keine neuen zusätzlichen Finanzierungen in CHF mehr aufzunehmen. Ab diesem Zeitpunkt erfolgen sämtliche neue Finanzierungen ausschließlich in Euro (EUR).

Grafik: CHF-Anteil am gesamten Schuldenstand Wiens

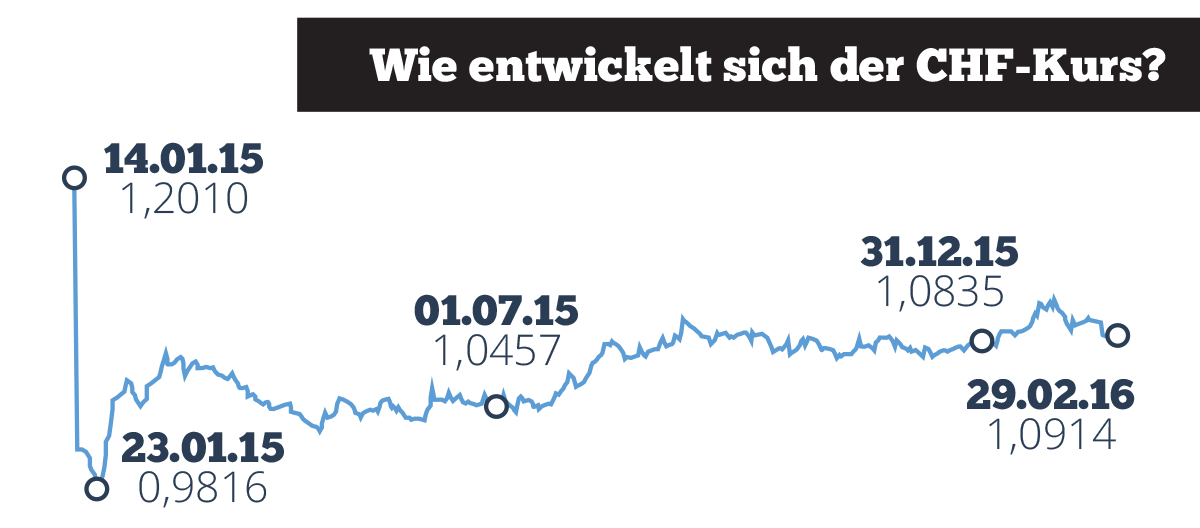

Im Jahr 2013 hat die Stadt Wien dann ein umfassendes Gesetz zur risikoaversen Finanzgebarung beschlossen und, als bisher einzige österreichische Gebietskörperschaft, eine Strategie zum Abbau der Wiener Fremdwährungsfinanzierungen vorgelegt, die nun aufgrund der überraschenden Aufgabe des CHF-Mindestkurses durch die Schweizerische Nationalbank am 15. Jänner 2015 überarbeitet wurde.

Am 6. September 2011 hat die Schweizer Nationalbank einen Mindest-Wechselkurs zwischen Euro und Franken mit 1,20 festgesetzt. Ziel war, den Wechselkurs-Höhenflug einzudämmen. Am 15. Jänner 2015 hob die Schweizer Nationalbank diese Untergrenze jedoch überraschend auf, was kurzfristig zu einer schnellen Aufwertung des Schweizer Franken führte.

An den wesentlichen Sachverhalten der ursprünglichen Strategie hat sich dabei kaum etwas geändert, vor dem Hintergrund eines anhaltend angespannten wirtschaftlichen Umfelds sowie einer umfassenden politischen Debatte hat Finanzstadträtin Renate Brauner daher die Finanzverwaltung ersucht, die geänderte Situation neu zu bewerten und Möglichkeiten eines Ausstiegs aus den restlichen Fremdwährungsverbindlichkeiten zu prüfen.

Wie sieht die neue Ausstiegsstrategie nun aus?

Die nun vorliegende neue Strategie sieht einen geordneten Ausstieg aus der derzeit rund 2 Milliarden CHF-Fremdwährungsschulden in Tranchen ab dem 2. Halbjahr 2016 vor. Das soll sicherstellen, dass der langfristige finanzielle Vorteil, der sich durch die CHF-Finanzierungen für die Stadt Wien und damit für die SteuerzahlerInnen ergeben hat, so weit wie möglich erhalten wird.

Mit Stichtag 31.12.2015 liegt ein Vorteil in Höhe von rund 238,00 Millionen Euro vor. Er vergrößert sich bei einer günstigeren Kursentwicklung bzw. verringert sich bei einem gegenteiligen Verlauf. Ziel ist – wenn möglich und wirtschaftlich vertretbar – der vollständige Ausstieg noch in dieser Legislaturperiode.

Was heißt das konkret?

Unter besonderer Berücksichtigung der Prinzipien der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit wird, wie in § 4 Abs 2 des Wiener Landesgesetzes über die risikoaverse Ausrichtung der Finanzgebarung vorgesehen, folgender geordneter Ausstieg aus der derzeitigen Fremdwährungsschuld vorgeschlagen:

Auf Grund des nunmehrigen Fokus auf der Minimierung des Fremdwährungsrisikos ist beginnend mit dem 2. Halbjahr 2016 eine Umschichtung des CHF-Portfolios in Höhe von 1.992,7 Millionen CHF in mindestens halbjährlich Tranchen in Höhe von zumindest 150,00 Millionen CHF durchzuführen.

Die jeweilige Konvertierung von CHF-Finanzierungen hat – sowohl hinsichtlich der Tranchenhöhe als auch des Zeitpunktes im Halbjahr – unter Berücksichtigung der nachstehenden Parameter zu erfolgen:

- Auf das bestehende Tilgungsprofil der Finanzschuld der Stadt sowie die Refinanzierungsmöglichkeiten bei der ÖBFA bzw. auf dem Kapitalmarkt ist Bedacht zu nehmen

- Einer möglichen Beeinträchtigung der Liquidität der Stadt ist durch das Verschieben der Umschichtung auf einen späteren, ehestmöglichen Zeitpunkt zu begegnen

- Eine vorzeitige Konvertierung ist jederzeit möglich

- Fällt der maßgebliche Wechselkurs der EZB unter den Wert des Jahresultimos 2015 so besteht die Möglichkeit die Konvertierung einmalig auszusetzen.

In Fortführung der bisherigen Strategie für den Abbau der Fremdwährungsfinanzierungen wird – sofern die CHF-Schuld nicht bereits im obigen Sinne abgetragen wurde – bei Erreichen eines Konvertierungskurses von 1,3131 eine vollständige Umschichtung des CHF-Portfolios in Euro vorgenommen.

Antworten auf einige häufig gestellte Fragen

Zum Abschluss noch einige Antworten auf Fragen, die uns in den letzten Monaten häufig gestellt wurden. Wer weitere Fragen zu den CHF-Finanzierungen Wiens bzw. zu den Wiener Finanzen allgemein hat kann uns übrigens jederzeit ein Mail an fragen@wien1x1.at schicken.

Welchen Vorteil haben die Frankenkredite der Stadt Wien seit 1984 gebracht?

Eine effektive Durchrechnung des gesamten Fremdwährungsportfolios ab 1984 ergibt hinsichtlich der erzielten Wechselkursrelationen (aus erfolgten Tilgungs- und Zinsleistungen) sowie aus den jeweiligen Zinsrelationen der Fremdwährungsfinanzierungen zu Schilling- bzw. Euro-Finanzierungen bis Ende 2015 zumindest einen Vorteil von rund 817 Millionen Euro.

Das bedeutet, dass durch diese Fremdwährungsfinanzierungspolitik der Stadt Wien eine Verschuldung von rund 817 Millionen Euro erspart bzw. der Schuldenstand in diesem Ausmaß entlastet wurde. Bei Umschuldungen zu einem Wechselkurs von 1,0835 (CHF-Wechselkurs zum Jahresultimo 2015) würde dies zu endgültigen finanziellen Vorteilen von noch immer rund 238 Millionen Euro führen.

Grafik: Entwicklung des CHF-Kurses seit Aufhebung des Mindestkurses durch die SNB

Was ist der Vorteil einer Konvertierung in Tranchen?

Eine schrittweise Konvertierung in Tranchen ermöglicht einerseits eine bessere Risikostreuung des Wechselkurses und andererseits eine Konvertierungsmöglichkeit zu besseren Konditionen.

Fallen bei einer Konvertierung in EUR-Finanzierungen höhere Zinsen an?

Davon ist aufgrund des Zinsdifferenzials zwischen CHF und Euro auszugehen. Per 31.12.2015 betrug die Nominalverzinsung für die gesamte Finanzschuld Wiens 1,27%, wobei sich die Verzinsung für den Anteil, der in CHF finanziert ist, auf lediglich 0,39% belief. Der Zinsvorteil aus der teilweisen und langfristigen Finanzierung der Verschuldung in CHF belief sich daher im Jahr 2015 auf 1,33 Prozentpunkte. CHF-Finanzierungen via Barvorlagen verfügen derzeit überhaupt über einen variablen Zinssatz von 0%.

| CHF | 0,87% | 0,75% | 0,75% | 0,39% |

|---|---|---|---|---|

| EUR | 1,74% | 1,65% | 1,92% | 1,72% |

| Ø | 1,41% | 1,33% | 1,52 | 1,27% |

Tabelle: Durchschnittliche Nominalverzinsung EUR-CHF

Erhöht sich durch die Konvertierung der Schuldenstand Wiens rückwirkend?

Nein, weil in den Rechnungsabschlüssen die Stichtagsbewertung jeweils zum 31.12. in Euro beinhaltet ist.

Auf Basis welcher Indikatoren wird entschieden, wie hoch die jeweils zu konvertierenden Tranchen sind?

In Abhängigkeit der Liquidität und des bestehenden Tilgungsprofils der Finanzschulden der Stadt Wien sowie der Geld- und Kapitalmarktmöglichkeiten wird entschieden, in welchen Tranchen die Fremdwährungsschuld abgebaut wird. Die Strategie sieht hier als Ziel mindestens 150,00 Millionen CHF vor. Entschieden wird das operativ von den ExertInnen der Finanzverwaltung.

Bis wann ist geplant, dass alle CHF-Verbindlichkeiten in Euro konvertiert sind?

Wenn möglich und wirtschaftlich vertretbar, soll der Ausstieg noch in der aktuellen Legislaturperiode erfolgen.

Was passiert, wenn der CHF-Kurs erneut einbricht? Ist ein solches Szenario bereits bedacht worden?

Fällt der maßgebliche Wechselkurs der EZB unter den Wert des Jahresultimos 2015, so besteht die Möglichkeit, die Konvertierung einmalig auszusetzen. Dies stellt aus der bisherigen CHF-Strategie zumindest einen finanziellen Vorteil in Höhe von rund 238,00 Millionen Euro sicher.

Weiterführende Links

wien1x1-Facts zur neuen CHF-Strategie

CHF-Ausstiegsstrategie

wien1x1.at – CHF-Fremdwährungskredite – Die Fakten

Finanzschuldenbericht der Stadt Wien 2013

Finanzschuldenbericht der Stadt Wien 2014

Gesetz über die risikoaverse Ausrichtung der Finanzgebarung

Tagesaktueller EZB-Referenzkurs EUR–CHF